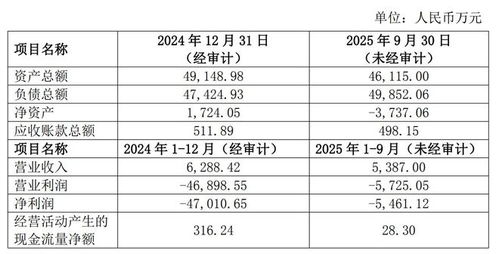

對于投資者而言,財務報表不僅是企業(yè)經(jīng)營的數(shù)字記錄,更是洞察公司內在價值、評估未來潛力和識別潛在風險的藏寶圖。從投資的角度出發(fā),超越表面的利潤數(shù)字,深入分析報表中的關鍵信息,是做出理性決策的基石。以下是從投資角度審視財務報表時最為關鍵的27個要點,覆蓋了利潤表、資產(chǎn)負債表、現(xiàn)金流量表及附注等核心部分。

一、 利潤表:盈利質量與可持續(xù)性

- 營業(yè)收入增長率:觀察趨勢,判斷市場地位和業(yè)務擴張能力。持續(xù)穩(wěn)定的增長優(yōu)于劇烈波動。

- 毛利率:(營業(yè)收入-營業(yè)成本)/營業(yè)收入。反映核心產(chǎn)品的盈利能力與競爭優(yōu)勢。穩(wěn)定或提升的毛利率是好事。

- 營業(yè)利潤率:營業(yè)利潤/營業(yè)收入。扣除管理、銷售等費用后的真實經(jīng)營效率。

- 凈利潤率:凈利潤/營業(yè)收入。最終的綜合盈利能力,但需注意其構成。

- 扣非凈利潤:扣除非經(jīng)常性損益后的凈利潤。排除一次性收益或損失,反映持續(xù)經(jīng)營的真實利潤。

- 期間費用率(銷售、管理、研發(fā)、財務費用占收入比):分析成本控制能力和投資方向(如高研發(fā)可能預示未來增長)。

- 資產(chǎn)減值損失:大幅計提可能預示資產(chǎn)質量惡化或業(yè)績“洗澡”。

二、 資產(chǎn)負債表:財務結構與資產(chǎn)健康度

- 資產(chǎn)負債率:總負債/總資產(chǎn)。衡量長期償債風險與財務杠桿。行業(yè)對比至關重要。

- 有息負債比率:有息負債/總資產(chǎn)。真正產(chǎn)生利息壓力的債務比例。

- 流動比率與速動比率:評估短期償債能力,但需結合行業(yè)特性(如零售業(yè)存貨周轉快,流動比率可較低)。

- 應收賬款周轉率:銷售收入/平均應收賬款。反映回款速度和客戶質量。持續(xù)下降是危險信號。

- 存貨周轉率:銷售成本/平均存貨。衡量銷售效率與存貨跌價風險。

- 固定資產(chǎn)周轉率:銷售收入/平均固定資產(chǎn)。評估長期資產(chǎn)創(chuàng)造收入的效率。

- 商譽:占總資產(chǎn)比例過高時,需警惕未來減值風險對利潤的沖擊。

- 凈資產(chǎn)(所有者權益):其穩(wěn)定增長是公司價值積累的基礎。

三、 現(xiàn)金流量表:生存血液與盈利真金

- 經(jīng)營活動現(xiàn)金流量凈額:重中之重。企業(yè)“造血”能力核心指標。長期應為正且與凈利潤匹配。

- 凈利潤現(xiàn)金含量:經(jīng)營活動現(xiàn)金流量凈額/凈利潤。檢驗利潤的“含金量”,理想情況應大于1。

- 銷售商品、提供勞務收到的現(xiàn)金 / 營業(yè)收入:該比率應接近1,表明收入基本以現(xiàn)金形式收回。

- 資本性支出(購建固定資產(chǎn)等支付的現(xiàn)金):反映公司為維持或擴張產(chǎn)能的再投資力度。

- 自由現(xiàn)金流:經(jīng)營活動現(xiàn)金流量凈額 - 資本性支出。企業(yè)可自由支配、回報股東或擴張的真正現(xiàn)金。是估值的關鍵。

- 籌資活動現(xiàn)金流量:關注借款與還款情況,判斷公司融資依賴度與股利支付能力。

四、 綜合與附注分析:魔鬼在細節(jié)

- 凈資產(chǎn)收益率:凈利潤/平均凈資產(chǎn)。杜邦分析核心,綜合衡量股東資金使用效率。

- 總資產(chǎn)報酬率:息稅前利潤/平均總資產(chǎn)。衡量全部資產(chǎn)的盈利效率,不受資本結構影響。

- 報表附注:必須仔細閱讀。包括重要會計政策、會計估計變更、關聯(lián)交易、或有負債、承諾事項、主要客戶與供應商詳情等,隱藏大量關鍵信息與風險點。

- 非經(jīng)常性損益明細:辨別利潤是否由主營業(yè)務驅動。

- 員工數(shù)量與薪酬變化:間接反映業(yè)務規(guī)模、效率及成本壓力。

- 同行對比與歷史趨勢:任何比率都應放在行業(yè)背景和公司自身歷史序列中觀察,孤立數(shù)字意義有限。

**

投資分析遠非簡單套用公式。這27個關鍵點構成了一個分析框架,旨在引導投資者穿透數(shù)字迷霧,聚焦于:業(yè)務的真實盈利能力、現(xiàn)金創(chuàng)造能力、資產(chǎn)的安全邊際以及增長的可持續(xù)性**。將財務數(shù)據(jù)與商業(yè)模式、行業(yè)競爭、管理層素質等定性因素相結合,才能做出更明智的投資決策。記住,財務報表分析的目標是理解生意本身,而不是計算數(shù)字游戲。